随着各大制药公司年报的发布,重品品种的销量也出现了,O药、K药、秀美乐等药物之间的竞争还在继续。

百时美施贵宝:销售额超过75亿美元的O药。

根据2021的业绩报告,百时美施贵宝的年收入为463.85亿美元,同比增长9%。

2021年销售收入75.23亿美元,同比增长8%,是百时美施贵宝的标杆产品。

治疗多发性骨髓瘤的药物来那度胺(Revlimid)和抗凝药物阿哌沙班(Eliquis)的销售收入分别达到128.21亿美元,107.62亿美元,也表现出色。

截至2021年底,默沙东支付的专利许可费已达34.9亿美元,百时美施贵宝在专利方面受益匪浅。预计默沙东支付的专利许可费将超过70亿美元。

赛诺菲:普利尤单抗王牌产品销售收入52亿欧元。

根据2021年的业绩报告,赛诺菲的净收入为377.61亿欧元,同比增长7.1%。制药业的总收入为269.70亿欧元,同比增长7.6%。

以27.20亿欧元的收入,赛诺菲中国区市场表现强劲,同比增长7.9%。

在2021年,销售收入同比增长52.7%,销售额达到52.49亿欧元,dupixent是赛诺菲目前的王牌产品。

赛诺菲最近频繁行动,更换高管,重新设计标志,计划裁员和管道调整。赛诺菲未来在中国市场的表现仍然是意料之中的,因为第六批国家采矿(胰岛素专项)中选择结果的实施时间到来了。

罗氏:瑞士法郎售出50.55亿的畅销药物Ocrevus。

2021年,罗氏实现瑞士法郎(约690.12亿美元)总收入628.01亿,同比增长9.3%。瑞士法郎的制药业收入450.41亿,同比增长3.1%。

瑞士法郎占罗氏全球制药业务收入的7.3%,同比增长4%,中国制药业务收入达到32.76亿。

由于生物类似药物的影响,罗氏老三驾马车-Avastin(贝伐珠单抗)、Herceptin(曲妥珠单抗)、Ritxan(利妥昔单抗)在2021年收入表现不佳。

然而,2021年销售额达到50.55亿瑞士法郎,同比增长19%,这是罗氏最畅销的药物Ocrevus。Ocrevus是罗氏第一个获得批准的多发性硬化药物,可以治疗RRMS和PPMS。预计2022年销量将持续增长。

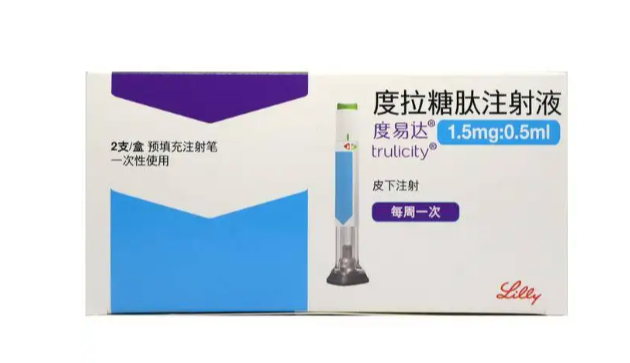

礼来:度拉糖肽王牌产品销售额64.72亿美元。

根据2021年度业绩报告,李来的年总收入为283.18亿美元,同比增长15%。研发投资70.26亿美元,增长15%。与2020年的11.17亿美元相比,中国的收入为16.61亿美元,增长了49%。

2021年销售额达到64.72亿美元,增长了20%以上,这是礼来目前的王牌产品。

对于成人2型糖尿病患者的血糖控制,包括单药和二甲双胍/或磺脲类药物治疗血糖控制不良的患者,GLP-1受体激动剂度拉糖肽(Trulicity)适用于血糖控制。

度拉糖肽作为全球销售额超过50亿美元的重磅产品,于2019年被批准进入国内市场。

根据米内的数据。com数据显示,2021年上半年,杜拉糖肽在中国公共医疗机构的终端销售额已超过1.7亿元,成为非胰岛素降血糖药物的前15个品牌。它已进入2020年版的国家医疗保险谈判目录,在医疗保险的陪同下,预计将达到新的销售额。

强生:阿帕他胺的销量一路上升。

根据2021年的财务报告,强生公司的年总收入为937.75亿美元,同比增长13.6%。制药业的收入为520.8亿美元,同比增长14.3%。

Stelara(乌司奴单抗)、Darzalex(达雷妥尤单抗)、Imbruvica(依布替尼)、Tremfya(古塞奇尤单抗)、Erleada(阿帕他胺)等都是强生备受关注的药物。

其中,乌司奴单抗在2021年的销售额为91.34亿美元,同比增长18.5%;达雷妥尤单抗销售额为60.23亿美元,同比增长43.8%;依布替尼的销售额为43.69亿美元,同比增长5.8%;古塞奇尤单抗销售额为21.27亿美元,同比增长57.9%;阿帕他胺的销售额为12.91亿美元,同比增长70.0%。

值得一提的是,阿帕他胺用于治疗前列腺癌,近几年销量一直很强,2020年销量7.6亿美元,同比增长128.9%。

默沙东:K药收入171.86亿美元。

根据默沙东2021年的业绩,年收入487.04亿美元,同比增长17%。制药业的收入为427.54亿美元,同比增长17%。

默沙东的明星产品是Keytrudda,2021年销售收入达到171.86亿美元,同比增长20%。与此同时,默沙东的三款外部合作产品,包括Lynparza(奥拉帕利)、Lenvima(仑伐替尼)和adempas(利奥西江),也带来了不小的收入增长。

2021年11月,口服新冠药物molnupiravir被紧急授权使用,在一个多月的时间里,也为其销售收入贡献了9.52亿美元。

与2021相比,新冠药物molnupiravir预计2022年全球销售额将达到561亿-576亿美元,预计将达到50-60亿美元。

诺华:进入医保目录的司库奇尤单抗,市场份额迅速上升。

根据诺华2021年的财务报告,年度净销售收入为516.26亿美元,同比增长6%。中国市场净销售收入为30.52亿美元。

诺华的业绩增长离不开Cosentyx(司库奇尤单抗)和Entresto(沙库巴曲缬沙坦)这两种关键药物,总销售为82.66亿美元。

根据米内网的数据。2021年上半年,诺华的司库奇尤单抗在重点省市公立医院银屑病单克隆抗体药市场格局中排名第一,进入国家医保目录,带动市场数量,占份额的90%以上。

阿达木单抗突破200亿美元大关,艾伯维:

根据2021年的业绩报告,艾伯维的年收入为561.97亿美元,同比增长22.7%;研发投资70.8亿美元,同比增长8%。

2021年,艾伯维的王牌产品Humira(阿达木单抗)突破销售收入200亿美元,同比增长3.5%,同比增长2020美元。

然而,修美乐专利将于2023年到期。届时,新一轮的洗牌将在相关市场进行。

根据新思界产业研究中心发布的《2021-2025年全球阿达木单抗注射液(秀美乐)行业深入市场调研和重点区域研究报告》,由于价格限制,秀美乐在中国的销售额相对较低。然而,随着该药品在许多地区进入重病医疗保险,秀美乐在中国市场仍有很大的上升空间。

目前,齐鲁、信达、海正、正大天晴等多家知名企业在我国布局修美乐生物仿制药,市场竞争激烈。

吉利德:抗病毒药物仍然占主流收入。

2021年,吉利德的收入达到273.05亿美元,同比增长11%,研发投资53.63亿美元,同比增长6.4%。

在吉利德销售的TOP1产品中,HIV药物Biktarvy(比克恩丙诺片)达到86.24亿美元。

根据数据分析,2020年,世界主要抗HIV/AIDS治疗药物终端市场达到350亿美元,吉利德的比克恩丙诺片以53.21%的速度拉动市场。预计到2023年,全球抗HIV药物市场将超过460亿美元。

吉利德还以55.65亿美元的亿美元的COVID-19药物Veklury。然而,总体而言,吉利德没有销售超过10亿美元的产品,而且主要集中在艾滋病领域。

抗病毒药物一直是吉利德的主要收入来源。近年来,吉利德积极拓展新业务,包括CAR-T疗法和ADC的布局,有望在新的一年里取得突破性增长。

诺和诺德:突出的司美格鲁肽。

2021年,诺和诺德实现丹麦克朗(约223.85亿美元)总收入1408亿,同比增长11%。丹麦克朗(约合25.47亿美元),中国收入160.19亿美元,同比增长14%。

目前诺和诺德最核心的产品是司。

美格鲁肽。

目前,诺和诺德针对司美格鲁肽开发出了注射制剂(Ozempic)和口服制剂(Rybelsus)。皮下注射制剂Ozempic销售收入为337.05亿丹麦克朗(约53.59亿美元),口服制剂Rybelsus销售收入为48.38亿丹麦克朗(约7.69亿美元)。

值得一提的是,司美格鲁肽注射液因其显著的临床获益,上市不到4个月就被纳入国家医保目录。